Duyuru - Muhtasar ve Prim Hizmet Beyannamelerinde Yapılan Değişiklikler

- Anasayfa

- Duyurular

Değerli iş ortağımız, Bordro ve Yasal Süreçler üzerine sizler için bir duyurumuz var:

1 Eylül 2025 tarihinden itibaren geçerli olmak üzere “Asgari Ücret İstisna Gelir Vergisi” tutarı 4.420,93 TL olarak belirlenmiştir. Ayrıca Ar-Ge kapsamında gelir vergisi stopaj teşvikine ilişkin muhtasar ve prim hizmet beyannamesi bildirim sayfasında değişiklik yapılmıştır.

MUHTASAR VE PRİM HİZMET BEYANNAMELERİNDE YAPILAN DEĞİŞİKLİKLER

1) 1 Eylül 2025 tarihinden itibaren geçerli olmak üzere “Asgari Ücret İstisna Gelir Vergisi” tutarı 4.420,93 TL olarak belirlenmiştir.

2) Beyannamelerin “Ekler” kulakçığında yer alan;

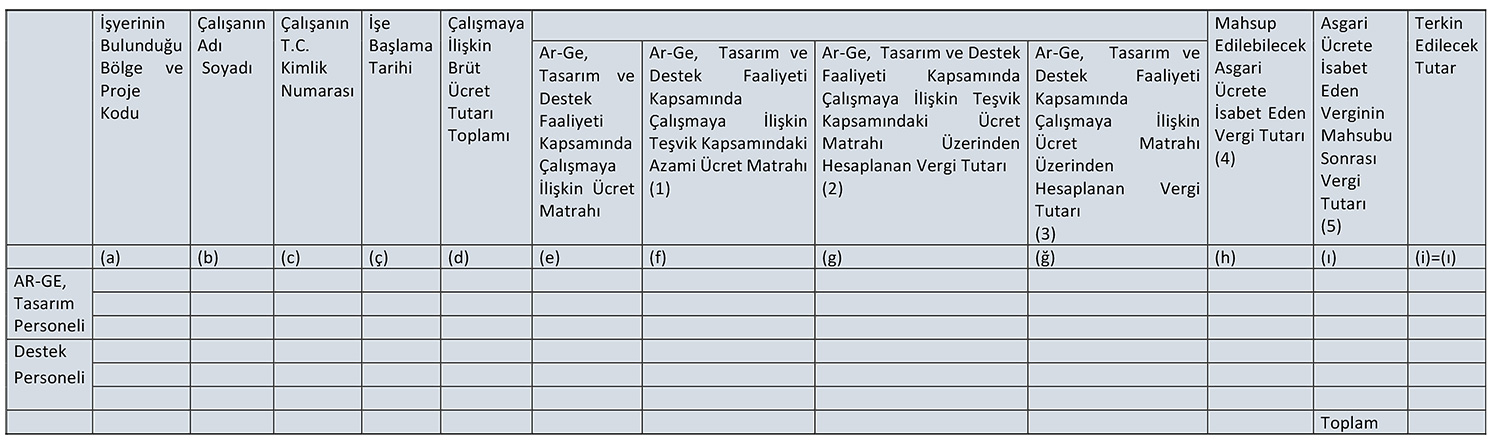

“4691 Sayılı Kanun Kapsamında Bildirim” Sayfasında Yapılan Değişiklikler:

- Sayfa adı “Teknoloji Geliştirme Bölgeleri Kanunu Kapsamında Gelir Vergisi Stopajı Teşvikine İlişkin Bildirim” olarak değiştirilmiştir.

- Sayfada yer alan ikinci tablonun başlığı “Terkin Edilecek Tutara İlişkin Bilgiler” olarak değiştirilmiştir.

- Söz konusu tabloda yer alan sütunlar aşağıda belirtilen şekilde yeniden düzenlenmiş olup dipnotlar eklenmiştir.

Terkin Edilecek Tutara İlişkin Bilgiler

(1) Bu satıra, teşvik kapsamındaki çalışmalara ilişkin azami ücret matrahı yazılacaktır.

(2) Bu satıra, çalışanın brüt asgari ücretin kırk katını aşmayan kısmı üzerinden kümülatif matrah dikkate alınmak suretiyle vergi tarifesi esas alınarak hesaplanan vergi tutarı yazılacaktır.

(3) Bu satıra, çalışanın ücret gelirinin (e) sütununda yer alan ücret matrahı üzerinden kümülatif matrah dikkate alınmak suretiyle vergi tarifesi esas alınarak hesaplanan vergi tutarı yazılacaktır.

(4) Bu satıra, ödemenin yapıldığı ayda geçerli olan asgari ücretin aylık brüt tutarı üzerinden işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi düşüldükten sonra asgari ücretin kümülatif matrahına isabet eden tutar dikkate alınmak suretiyle hesaplanan vergi yazılacaktır.

Bilgilerinize sunar, konuya ilişkin süreçlerde güncel mevzuat hükümlerinin dikkate alınmasını önemle rica ederiz.

Saygılarımızla,

![]()